13.1. Документы, представляемые клиентом для начала аудиторской проверки

ГЛАВА 13.АУДИТОРСКАЯ ПРОВЕРКА ДОКУМЕНТАЦИИ ЭКОНОМИЧЕСКОГО СУБЪЕКТА

13.1. Документы, представляемые клиентом для начала аудиторской проверки

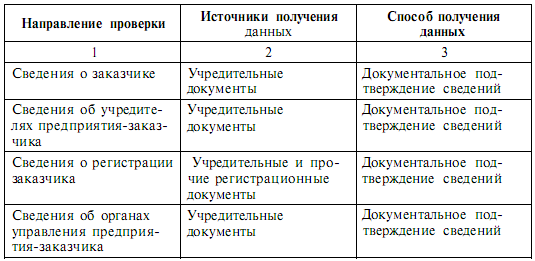

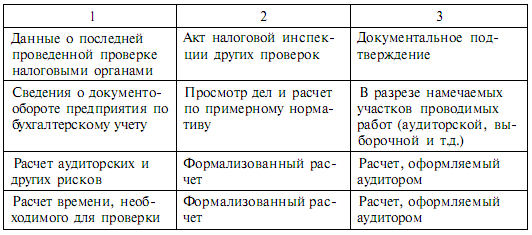

До написания письма-обязательства и заключения договора на аудиторскую проверку аудиторы осуществляют предварительное планирование аудита, которое на практике часто называют предварительной экспертизой состояния клиента. В табл. 13.1 представлены примерные направления работ в этой области.

Таблица 13.1

Предварительная экспертиза состояния дел экономического субъекта

Продолжение таблицы 13.1

Продолжение таблицы 13.1

Продолжение таблицы 13.1

После заключения договора на аудиторскую проверку и перед началом ее проведения крупные аудиторские компании, использующие «конвейерный подход» к аудиторской проверке, передают клиенту перечень документов (их копий), которые в обязательном порядке должны быть представлены аудиторам. Этот перечень может быть различным, но, как правило, включает следующие основные группы документов:

1. Общая информация

- Копия бухгалтерской отчетности за отчетный год;

- Главная книга по состоянию на 31 декабря;

- копии всех договоров о выдаче займов;

- копии всех протоколов собраний правления компании;

- список всех юридических консультантов и их гонораров с описанием видов выполненных работ (составляется отдельно для каждого консультанта);

- копии всех важнейших и крупных договоров с указанием условий и сроков их выполнения;

- копии уставных документов компании (устав), а также документы о регистрации компании в итоговых органах и лицензии;

- копия приказа об учетной политике.

2. Финансовые результаты

- Ежемесячные данные о выручке от реализации продукции (работ, услуг), о выручке от прочей реализации, внереализационных результатах;

- письменные разъяснения о существенных изменениях в движении средств за какой-либо месяц;

- ежемесячные данные о расходах и затратах на реализацию продукции (работ, услуг), прочей реализации и внереализационных результатах;

- письменные разъяснения в случае существенных изменений в движении средств за отдельные месяцы;

- документы, подтверждающие происхождение прочих доходов;

- плановые калькуляции себестоимости единицы продукции;

- документы, подтверждающие убытки и финансовые санкции, списание убытков.

3. Нематериальные активы

Список всех нематериальных активов с указанием следующих сведений:

- наименование и описание активов;

- дата приобретения; норма амортизации;

- первоначальная стоимость.

4. Материальные активы

Список всех материальных активов с указанием следующих сведений:

- наименование и описание активов;

- дата приобретения;

- первоначальная стоимость;

- норма амортизации.

Необходимо также представить копии сертификатов владения всеми долгосрочными финансовыми вложениями.

5. Расходы будущих периодов

Подробный список всех расходов будущих периодов, общие суммы которых соответствуют указанным в балансе по состоянию на 31 декабря, с указанием следующих сведений:

- наименование и описание расходов будущих периодов;

- дата платежа;

- сумма платежа.

6. Товарно-материальные запасы

Список всех товарно-материальных запасов, общие суммы которых соответствуют указанным в балансе по состоянию на 31 декабря, с указанием следующих сведений:

- наименование и описание активов;

- продажная цена;

- себестоимость.

7. Дебиторская задолженность

Список всех дебиторских задолженностей на 31 декабря, общие суммы которых соответствуют указанным в балансе, с указанием следующих сведений:

- название клиента;

- сумма дебиторской задолженности;

- оценка суммы, которую компания может не получить;

- пересчет дебиторской задолженности по следующим категориям: текущая, один месяц, от одного до двух месяцев, более шести месяцев.

8. Денежные средства в банке и наличные денежные средства

- Копии банковских выписок по всем остаткам на счетах на 31 декабря;

- банковские документы, подтверждающие средства в пути на 31 декабря, включая иностранную валюту.

9. Налоги

- Схемы всех видов налогов (включая НДС, социальное страхование, налог на прибыль) необходимо показать нарастающим итогом:

- начало:

- на 31 декабря (должен соответствовать указанному в балансе на 31 декабря) плюс:

- начисленные налоги за год (необходимо представить разъяснения расчета налогов) минус:

- платежи налогов (необходимо представить копии переводов средств или подтверждение их получения из налоговых органов).

- Итого:

- остаток на 31 декабря (должен соответствовать указанному в балансе на 31 декабря).

10. Намерения и непредвиденные расходы

Обзор всех намерений и непредвиденных расходов (расходы на юридические услуги, намерения по приобретению активов, открытие кредитных линий и аккредитивов).

11. Акционерный капитал (уставный капитал) и резервы

Устав, учредительный договор. Документы регистрации. Документы учетной политики.