12.5. Циклы хозяйственных операций. Метод направленного тестирования

12.5. Циклы хозяйственных операций. Метод направленного тестирования

Международная практика свидетельствует, что процесс получения аудиторских доказательств может быть оптимизирован, если в качестве сегментов аудита выделять образующиеся при осуществлении хозяйственных операций взаимосвязи между отдельными объектами учета — так называемые циклы хозяйственных операций:

- цикл приобретения и заготовления, который объединяет хозяйственные операции по приобретению и созданию внеоборотных активов и заготовлению материально-производственных запасов, приводящие к образованию кредиторской задолженности перед поставщиками и подрядчиками соответствующих активов;

- цикл производства, который объединяет хозяйственные операции по производственному потреблению элементов производства и выпуску готовой продукции;

- цикл реализации — хозяйственные операции, связанные с продажей готовой продукции и приводящие к образованию дебиторской задолженности покупателей и заказчиков;

- цикл оплаты — хозяйственные операции, связанные с движением наличных и безналичных денежных средств, а также погашением дебиторской и кредиторской задолженности как путем оплаты денежными средствами, так и путем зачета взаимных требований.

В зависимости от содержания финансово-хозяйственной деятельности конкретной организации могут быть выделены и другие циклы хозяйственных операций. Например, если операции по осуществлению финансовых вложений носят массовый, часто повторяющийся характер, то может быть выделен цикл инвестирования.

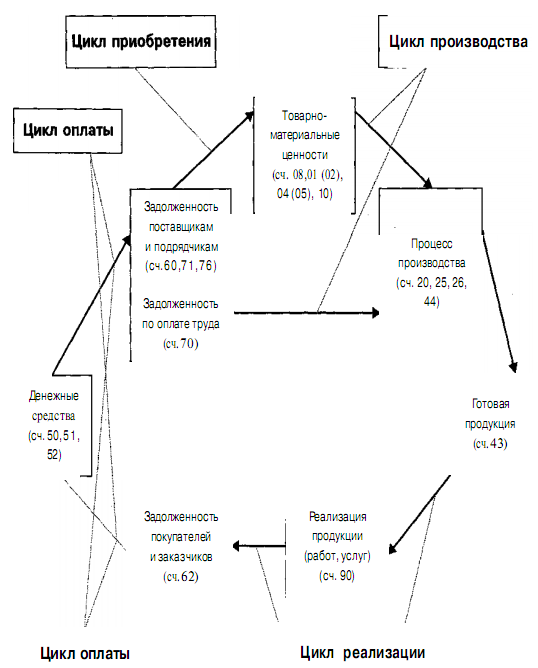

Взаимосвязь циклов хозяйственных операций приведена на рис. 12.1. В целях наглядности на рисунке отражены только основные циклы, составляющие суть производственной деятельности промышленного предприятия.

Фактически циклы хозяйственных операций характеризуют кругооборот капитала организации и заканчиваются только при прекращении деятельности организации. Приобретение элементов производства — средств труда, предметов труда и собственно труда (цикл приобретения) — приводит к образованию задолженности поставщикам и подрядчикам, а также персоналу по оплате труда.

В процессе производства готовой продукции потребляются элементы производства, что отражается начислением амортизации внеоборотных активов, списанием товарно-материальных ценностей, начислением заработной платы персоналу (цикл производства).

Выпущенная в процессе производства готовая продукция реализуется покупателям, что приводит к образованию дебиторской задолженности. На расчетный счет или в кассу предприятия от дебиторов поступают денежные средства в счет оплаты реализованной продукции.

Рис. 12.1 Взаимосвязь цикла хозияйственных операций

Производится выплата работникам начисленной заработной платы. Направляются денежные средства на погашение задолженности поставщикам внеоборотных активов и товарно-материальных ценностей (цикл оплаты).

Чаще всего в процессе аудита каждый цикл хозяйственных операций исследуется отдельно, что позволяет проводить сложные проверки. При этом проверка должна быть организована таким образом, чтобы своевременно выявлять связи между циклами.

Выделение циклов хозяйственных операций позволяет применять в ходе аудита так называемый метод направленного тестирования, базирующийся на учетном принципе двойной записи*.

В силу природы двойной записи искажение (в том числе пропуск) записи по кредиту приведет к искажению или пропуску (корреспондирующей) дебетовой записи, и наоборот. При использовании метода направленного тестирования признается, что если аудитор тестирует дебет одного счета на предмет завышения (занижения), то одновременно тестируется кредит корреспондирующего счета на предмет завышения (занижения).

Таким образом, направленное тестирование типовых проводок позволяет оптимизировать затраты труда и времени, необходимые для проведения аудита.

Например, если подвергнуть проверке дебетовые записи в цикле оплаты, то существует возможность одновременного подтверждения кредитовых записей по погашению дебиторской задолженности.

В западных странах аудитор, использующий метод направленного тестирования, в первую очередь должен проверять, не занижены ли расходы и не завышены ли доходы. В России же метод направленного тестирования имеет свою специфику, так как российский аудитор в первую очередь проверяет, не завышены ли расходы и не занижены ли доходы.

При использовании метода направленного тестирования в ходе аудита очень важно установить, какие счета будут подвергнуты проверке, а какие счета необходимо подтвердить в ходе этой проверки.

Характеристика данного метода приводится, в частности, в следующих работах: Зубова Е.В. Технология аудита: организация проверки, критерии проверочных процедур, рабочие документы: Практическое руководство. — М.: Аналитика-Пресс, Аудиторская фирма «ЦБА», 1998; Данилевский Ю.А., Шапигузов СМ., Ремизов Н.А., Старовойтова Е.В. Аудит: Учеб. пособие. — М.: ИД ФБК-ПРЕСС, 1999.

Фактически легче получить аудиторские доказательства в отношении обязательств и расходов, а также счетов, отражающих движение денежных средств. Можно считать такие доказательства наиболее убедительными, поскольку, как правило, подтверждением этим доказательствам могут быть свидетельства внешних лиц (третьих сторон).

На практике выделение сегментов аудита продиктовано необходимостью оптимизировать процесс аудита. Поэтому, как правило, применяется сочетание двух рассмотренных методов. Проверка типовых многочисленных операций проводится по циклам хозяйственных операций, а разовых существенных операций — пообъектно.

Аудит учредительных документов. Цель аудита учредительных документов — установление соответствия действующему законодательству правоустанавливающих документов, являющихся основой функционирования организации.

Учитывая особенности организационно-правовой формы проверяемой организации, аудитору целесообразно:

- проверить реальность государственной регистрации организации, соблюдение порядка регистрации и перерегистрации организации, своевременность и правильность государственной регистрации изменений, вносимых в учредительные документы;

- изучить основные положения учредительных документов;

- проанализировать основные виды деятельности, предусмотренные учредительными документами;

- проверить наличие необходимых лицензий при осуществлении лицензируемых видов деятельности;

- проанализировать состав учредителей и структуру уставного капитала;

- проверить своевременность и полноту погашения задолженности учредителей (участников) по вкладам в уставный капитал;

- проверить соответствие реально существующей структуры управления организацией структуре, предусмотренной учредительными документами;

- изучить организационную структуру — наличие представительств, филиалов, обособленных подразделений;

- оценить предусмотренный учредительными документами порядок использования чистой прибыли, остающейся в распоряжении организации, порядок образования резервных и иных фондов;

- сопоставить структуру и функции реально действующих ревизионных органов с порядком, предусмотренным в учредительных документах;

- изучить установленный учредительными документами порядок назначения внешнего аудитора организации и утверждения годовой бухгалтерской отчетности.

Аудит учетной политики организации. Цель аудита учетной политики организации — установление ее соответствия действующим нормативным и законодательным актам, а также характеру и масштабу деятельности организации.

Объектом изучения являются все внутрифирменные документы, определяющие вопросы организации и ведения бухгалтерского учета в организации. При аудите учетной политики следует проверить следующие контрольные моменты:

- наличие приказа (распоряжения) руководителя о принятии учетной политики организации;

- соответствие принятой учетной политики требованиям Закона Российской Федерации «О бухгалтерском учете в Российской Федерации» и Положению по бухгалтерскому учету «Учетная политика предприятия»

- соблюдение при подготовке учетной политики допущений и требований, установленных нормативными документами;

- полноту раскрытия избранных при формировании учетной политики способов ведения бухгалтерского учета, существенно влияющих на оценку и принятие решений пользователями бухгалтерской отчетности;

- принятую в организации систему внутренней отчетности;

- наличие должностных инструкций и их соответствие реальной ситуации в организации;

- наличие и эффективность утвержденной системы документооборота;

- выбор формы ведения бухгалтерского учета;

- установленный порядок проведения инвентаризаций имущества и обязательств;

- утвержденный рабочий план счетов бухгалтерского учета (особое внимание следует обратить на варианты использования счетов бухгалтерского учета, отличные от общепринятого порядка).

Аудитор также должен проверить и оценить соответствие масштабам и характеру деятельности организации «прикладных» вопросов, регулируемых учетной политикой:

- применяемые методы начисления амортизации основных средств (линейный метод, метод уменьшаемого остатка, метод суммы чисел лет срока полезного использования, производственный метод), обоснованность их применения;

- применяемые методы начисления амортизации нематериальных активов;

- применяемый порядок отражения в бухгалтерском учете процесса заготовления и приобретения материально-производственных запасов;

- применяемый метод оценки материально-производственных запасов при их списании в производство (ФИФО, ЛИФО, средней стоимости);

- применяемые методы калькулирования себестоимости произведенной продукции и обоснованность их применения;

- порядок учета и финансирования ремонта основных средств;

- порядок списания общехозяйственных расходов;

- избранный вариант оценки незавершенного производства;

- обоснованность способов распределения косвенных затрат;

- избранный вариант отражения в бухгалтерском учете выпуска готовой продукции;

- избранный вариант оценки готовой продукции и товаров;

- перечень и правомерность создания оценочных резервов и резервов предстоящих расходов и платежей;

- правомерность образования за счет нераспределенной прибыли отчетного года резервного фонда.

Результаты аудита системных вопросов имеют важное значение для формирования мнения аудитора о финансовой (бухгалтерской) отчетности. Данные, полученные при аудите этого раздела, корреспондируют со всеми остальными сегментами аудита.

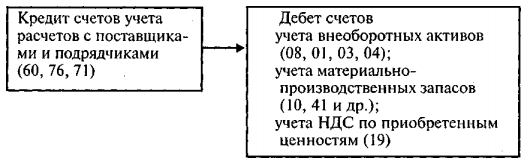

Аудит цикла приобретения. Цикл приобретения — это хозяйственные операции по приобретению и созданию внеоборотных активов (за исключением долгосрочных финансовых вложений) и заготовлению материально-производственных запасов, приводящие к образованию кредиторской задолженности поставщикам и подрядчикам.

В рамках цикла приобретения подлежат аудиту следующие счета:

Если операции по приобретению и созданию внеоборотных активов достаточно многочисленны и существенны, они могут быть выделены в отдельный цикл приобретения, а операции по заготовлению материально-производственных запасов — в цикл закупок.

Аудит цикла приобретения проводится с ориентацией на соответствие критериям аудита бухгалтерской отчетности.

1. Для установления соответствия операций предпосылкам «Существование» и «Возникновение» аудитор должен убедиться в соблюдении следующих контрольных моментов:

- зарегистрированные и подлежащие оплате счета поставщиков и подрядчиков, задолженность перед подотчетными лицами содержат суммы, которые организация действительно должна за фактически поставленные товарно-материальные ценности;

- отсутствуют факты отражения в бухгалтерском учете выставленных счетов по впоследствии не состоявшимся сделкам;

- счета поставщиков и подрядчиков акцептованы в установленном порядке;

- данные инвентаризации подтверждают наличие обязательств перед поставщиками и подрядчиками, размер которых согласован с кредиторами;

- ввод в эксплуатацию основных средств и нематериальных активов подтвержден первичными учетными документами установленного образца;

- факт наличия нематериальных активов оформлен документально (описание, образец, карты, чертежи и др.);

- факт наличия основных средств, нематериальных активов, материальных ценностей подтвержден первичными документами и результатами тщательно проведенной в установленном порядке инвентаризации.

2. Для установления соответствия операций предпосылке «Права и обязанности» аудитор должен убедиться в том, что:

- задолженность поставщикам и подрядчикам является реальной и возникла в результате законных сделок;

- приобретенные активы, отраженные в бухгалтерской отчетности, принадлежат предприятию на правах собственности и получены в результате законных сделок;

- отраженные в бухгалтерской отчетности нематериальные активы получены организацией в результате заключения договоров, соответствующих требованиям специальных отраслей права (авторское право, патентное законодательство и др.), что подтверждено соответствующими документами (лицензионные договоры, патенты и др.);

- при поступлении активов в результате хозяйственных операций, связанных с осуществлением лицензируемых видов деятельности, соблюдены требования лицензионного законодательства (например, основные средства, поступившие по лизингу);

- сделки с активами, подлежащие государственной регистрации, имеют соответствующие удостоверения (нотариальное заверение);

- все записи на счетах бухгалтерского учета подтверждены оправдательными, и учетными документами, оформленными в соответствии с требованиями действующих законодательных и нормативных актов.

3. Для установления соответствия операций предпосылкам «Полнота» и «Точность измерения» аудитор должен убедиться в том, что:

- обязательства, отраженные на счетах учета расчетов с поставщиками и подрядчиками, представляют полный объем реальной задолженности экономического субъекта поставщикам внеоборотных активов и товарно-материальных ценностей;

- в бухгалтерской отчетности отражены все фактически приобретенные объекты внеоборотных активов и товарно-материальных ценностей;

- оприходование объектов основных средств, нематериальных активов, товарно-материальных ценностей отражается в том отчетном периоде, в котором их поступление фактически имело место;

- соблюдаются учетные требования полноты и непротиворечивости;

- выявленные в ходе инвентаризации отклонения в состоянии и стоимости активов и обязательств отражены в бухгалтерском учете в полном объеме;

- все операции по оприходованию внеоборотных активов и товарно-материальных ценностей отражены в бухгалтерском учете с арифметической точностью.

4. Для установления соответствия предпосылке «Представление и раскрытие», необходимо убедиться в том, что:

- средства труда в зависимости от срока использования правильно включены в состав основных средств либо в состав средств труда в обороте;

- в состав нематериальных активов правильно включены объекты, отвечающие критериям признания, установленным ПБУ 14/2000;

- приобретенные объекты основных средств и нематериальных активов правильно классифицированы по видам и подразделены с точки зрения возможности начисления амортизации;

- основные средства и нематериальные активы правильно классифицированы по критерию производственного и непроизводственного назначения;

- сроки полезного использования основных средств и нематериальных активов установлены обоснованно.

5. Для установления соответствия предпосылке «Стоимостная оценка» необходимо убедиться в том, что:

- оценка кредиторской задолженности, в том числе в иностранной валюте, при отражении в бухгалтерской отчетности проведена в соответствии с требованиями нормативных документов;

- в зависимости от способа поступления правильно определена первоначальная стоимость внеоборотных активов и товарно-материальных ценностей;

- правильно установлены нормы амортизации по объектам основных средств и нематериальных активов;

- применяются обоснованные методы начисления амортизации основных средств и нематериальных активов;

- начисление амортизации (начало и окончание) проводится в установленном порядке;

- материальные ценности приходуются в оценке, принятой учетной политикой;

- правильно произведен расчет рублевой оценки объектов основных средств, нематериальных активов и товарно-материальных ценностей (ТМЦ) в случае, если в расчетных документах стоимость этих объектов была выражена в иностранной валюте или в условных единицах;

- правильно сформирована стоимость активов в целях включения в бухгалтерскую отчетность;

- можно подтвердить правильность отражения в бухгалтерском учете НДС по приобретенным ценностям;

- сумма НДС выделена отдельной строкой в договорах, счетах-фактурах, накладных;

- правильно определен источник погашения НДС по активам производственного и непроизводственного назначения;

- правильно исчислен НДС при осуществлении капитальных вложений хозяйственным и подрядным способом;

- правильно выделен НДС по ставке при приобретении горючесмазочных материалов.

Целесообразно провести следующие тесты средств контроля:

- изучить систему санкционирования хозяйственных операций цикла приобретения;

- изучить систему складского учета, установить материально ответственных лиц и их должностные обязанности, оценить риски возможных злоупотреблений;

- проверить работу комиссии по приемке основных средств и нематериальных активов и инвентаризационной комиссии;

- проверить соответствие требованиям нормативных документов и эффективность системы документооборота, связанной с оформлением операций цикла приобретения.

Аудит цикла производства — это хозяйственные операции по производственному потреблению средств труда (основных средств и нематериальных активов), предметов труда (материалов) и собственно труда (начисление заработной платы персоналу) для изготовления и выпуска готовой продукции.

Аудит цикла производства является наиболее сложным и трудоемким. Практически всегда он имеет свои особенности в зависимости от характера отрасли и бизнеса каждого клиента. Кроме того, в основном все источники аудиторских доказательств являются внутренними документами, созданными самим экономическим субъектом, что в соответствии с аудиторскими стандартами снижает их ценность для аудита. Поэтому для успешного проведения проверки цикла производства особенно важны хорошее понимание аудитором сущности производственного процесса и его технологических особенностей, а также визуальное ознакомление с производственными цехами и линиями, складским хозяйством.

При аудите цикла производства проверке подвергаются записи по кредиту счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 10 «Материалы», 70 «Расчет с персоналом по оплате труда», 68 «Расчеты с бюджетом», 69 «Расчеты по социальному страхованию и обеспечению» и другие счета с целью подтверждения записей по дебету счетов 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы». Следующим этапом аудита операций данного цикла является проверка записей по кредиту счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» с целью подтверждения правильности формирования записей по дебету счетов 20 «Основное производство» и 90 «Продажи». После этого проверяется правильность записей по кредиту счета 20 «Основное производство» с целью подтверждения записей по дебету счетов 43 «Готовая продукция» или 90 «Продажи».

- Критерии аудита цикла производства позволяют определить: по предпосылке «Существование» и «Возникновение» — что: все бухгалтерские записи, включающие расходы и издержки производства, подтверждены документально;

- остатки незавершенного производства и готовой продукции реально существуют и подтверждены данными тщательно проведенной инвентаризации;

- все включенные в издержки производства расходы являются реальными и фактически имели место в отчетном периоде;

- включенные в издержки производства затраты на оплату труда обоснованы и реальны;

- по предпосылке «Права и обязанности» — что: процесс производства соответствует уставным целям деятельности организации и организован в соответствии с требованиями действующего законодательства;

- номенклатура, количество выпускаемой продукции санкционированы в установленном порядке уполномоченными лицами;

- расход материалов обоснован, санкционирован и соответствует целям производственной деятельности;

- начисление заработной платы, ЕСН, других взносов в фонды социального страхования и обеспечения осуществляется с учетом требований законодательных документов;

- выпущенная продукция соответствует требованиям установленных стандартов качества и технических требований;

- документы, подтверждающие произведение затрат по производству продукции, оформлены в соответствии с требованиями нормативных и законодательных документов;

по предпосылке «Полнота» — что:

- в бухгалтерском учете в полном объеме отражены все отпущенные и израсходованные в производстве материалы, все начисленные затраты на оплату труда;

- в издержки отчетного периода и себестоимость изготовленной продукции включены все затраты, связанные с производством;

- в бухгалтерской отчетности отражен полный объем незавершенного производства, готовой продукции;

- соблюдены учетные требования полноты и непротиворечивости;

по предпосылке «Представление и раскрытие» — что:

- система аналитического учета затрат на производство позволяет получить информацию в разрезе элементов затрат и статей калькуляции, сверхнормативных расходов;

- затраты правильно классифицированы в качестве текущих, не допущено включение в издержки производства затрат капитального характера;

- затраты правильно классифицированы на прямые и косвенные;

- распределение косвенных затрат между видами продукции осуществлено в соответствии с нормативными документами (при их наличии) и в соответствии с учетной политикой;

- изделия, включенные в состав готовой продукции, соответствуют всем требованиям, предъявляемым к качеству готовой продукции;

по предпосылкам «Стоимостная оценка» и «Точность измерения» — что:

- оценка незавершенного производства осуществляется в соответствии с принятой учетной политикой;

- стоимость материальных ценностей включается в затраты в оценке, предусмотренной учетной политикой (ФИФО, ЛИФО, средняя себестоимость, фактическая себестоимость единицы);

- включение в себестоимость продукции стоимости горючесмазочных материалов осуществляется обоснованно и по установленным нормам;

- в затраты на производство продукции включены правильно исчисленные обоснованные суммы амортизации основных средств и нематериальных активов производственного назначения;

- в издержки производства включаются отчисления на образование резервов предстоящих расходов и платежей в соответствии с нормативными документами и учетной политикой;

- сумма затрат на оплату труда, ЕСН и прочие отчисления в фонды социального страхования, включенные в издержки производства, обоснованы и правильно исчислены;

- в издержки производства включены правильно исчисленные суммы налогов, подлежащих отнесению на себестоимость;

- оценка готовой продукции произведена в соответствии с принятой учетной политикой;

- порядок списания общехозяйственных затрат соответствует требованиям нормативных документов и принятой учетной политике;

- калькулирование себестоимости готовой продукции производится в соответствии с отраслевыми методическими рекомендациями по планированию и калькулированию себестоимости, а в случае их отсутствия — в соответствии с принятой учетной политикой;

- все операции по учету затрат на производство и операции по выпуску продукции отражены в бухгалтерском учете и отчетности с соблюдением допущения «временной определенности фактов хозяйственной деятельности»;

- все расчеты в бухгалтерском учете и отчетности произведены с арифметической точностью;

- правильно исчислены налоги и сборы, относимые на себестоимость продукции;

- в налогооблагаемую базу по подоходному налогу включены сверхнормативные затраты, произведенные подотчетными лицами;

- в себестоимость включены только те виды налогов, которые подлежат отнесению на издержки производства и обращения;

- не допускается противоречащих установленному нормативными документами порядку случаев включения в себестоимость продукции сумм НДС по приобретенным ценностям.

Для контроля аудитор может ознакомиться с обоснованностью применяемых методик калькулирования себестоимости, с порядком проведения инвентаризации незавершенного производства и готовой продукции, системой складского хозяйства и складского учета готовой продукции, системой мер по обеспечению сохранности материалов в цехах. Целесообразно также изучить работу отдела кадров и отдела труда и заработной платы, применяемые на предприятии системы оплаты труда.

Аудит цикла реализации продукции — это хозяйственные операции, связанные с реализацией готовой продукции (работ, услуг), приводящие к образованию дебиторской задолженности, а также выявление финансового результата от этих операций.

Операции цикла реализации играют основную роль в формировании результатов хозяйственной деятельности организации, поэтому их достоверность весьма важна. При проверке цикла реализации аудитор, с одной стороны, располагает внутренними источниками доказательств (расчеты себестоимости реализованной продукции, накладные на отпуск продукции, акты ликвидации основных средств), а с другой стороны — внешними документами (счета, акцептованные покупателями). Для успешного проведения проверки аудитору следует хорошо представлять характер рынков сбыта продукции, выпускаемой аудируемым субъектом, конкурентную ситуацию на этих рынках, иметь представление о платежеспособности покупателей.

Центром аудита цикла реализации является подтверждение дебета и кредита счета 90 «Продажи». Соответственно, проверке подвергаются кредит счетов 43 «Готовая продукция», 20 «Основное производство», 26 «Общехозяйственные расходы» (в случае списания управленческих расходов в дебет счета 90), 44 «Расходы на продажу» с целью подтверждения записей по дебету счета 90 «Продажи». Одновременно на основании выставленных счетов проводится проверка записей по дебету счета 62 «Расчеты с покупателями и заказчиками» с подтверждением записей по кредиту счета 90 «Продажи» и правильности выделения НДС.

Цели аудита цикла реализации продукции позволяют определить:

- по предпосылкам «Существование» и «Возникновение» — что: в бухгалтерском учете отражены факты продажи продукции, реально имевшие место в течение отчетного периода;

- величина дебиторской задолженности покупателей и заказчиков, отраженная в отчетности, подтверждена данными тщательно проведенной инвентаризации и согласована с дебиторами;

- все записи в бухгалтерских регистрах имеют документальное подтверждение;

- по предпосылке «Права и обязанности» — что: все сделки по продаже продукции обусловлены условиями договорных отношений, не противоречащих действующему законодательству;

- при реализации продукции соблюдаются требования лицензионного законодательства;

- величина дебиторской задолженности, отраженная в бухгалтерской отчетности, представляет величину, в отношении которой имеются законные права на ее взыскание;

- реализуемая продукция принадлежит организации на законных основаниях;

- все торговые операции санкционированы уполномоченными лицами в установленном порядке;

- документы, отражающие операции по продаже продукции, соответствуют требованиям нормативных и законодательных актов;

по предпосылкам «Полнота» и «Точность измерения» — что:

- обязательства, отраженные на счетах бухгалтерского учета расчетов с покупателями и заказчиками, представляют полный объем реальной к взысканию задолженности за проданную им готовую продукцию;

- в бухгалтерской отчетности отражены все сделки по продаже готовой продукции, имевшие место в отчетном периоде;

- счета покупателям выставлены на основании точных расценок и с указанием точного количества отгруженной продукции;

- все операции по продаже продукции регистрируются в бухгалтерском учете своевременно;

- при определении финансового результата от продажи продукции учтены себестоимость всей реализованной продукции и сумма всех затрат, связанных с реализацией продукции;

- соблюдены учетные требования полноты и непротиворечивости;

по предпосылкам «Представление и раскрытые» — что:

- дебиторская задолженность должным образом классифицирована по видам, срокам погашения и реальности взыскания при отражении в бухгалтерской отчетности;

- выручка от реализации продукции отражается в бухгалтерском учете в соответствии с условиями договоров, а не в зависимости от фактического получения денежных средств;

- доходы и расходы, связанные с реализацией продукции, правильным образом классифицированы при включении в отчет о прибылях и убытках;

- в случае различия вариантов определения выручки для целей бухгалтерского учета и целей налогообложения организованная система учета позволяет определить объем выручки для различных целей;

по предпосылкам «Стоимостная оценка» — что:

- дебиторская задолженность покупателей и заказчиков включена в отчетность в правильной оценке, с учетом результатов инвентаризации задолженности на предмет реальности взыскания и с учетом созданных резервов по сомнительным долгам;

- рублевая оценка дебиторской задолженности в иностранной валюте определена в соответствии с требованиями нормативных документов и правильно переоценивается;

- выручка от продажи продукции отражена в бухгалтерском учете в верной оценке, совпадающей с информацией, содержащейся в первичных документах;

- правильно исчислены суммы НДС, налога с продаж, для целей бухгалтерского учета и для целей налогообложения;

- НДС выделен отдельной строкой суммарно в договорах, счетах, счетах-фактурах;

- организован процесс выставления и учета счетов-фактур для исчисления НДС. Суммы, отраженные в счетах-фактурах, совпадают с суммами, отраженными в счетах и договорах, накладных.

Аудит цикла оплаты — это хозяйственные операции, связанные с погашением дебиторской и кредиторской задолженности путем получения (выплаты) денежных средств. В современных условиях в Российской Федерации в рамках цикла оплаты целесообразно проверять операции, связанные с проведением зачета взаимных требований, так как они имеют широкое распространение.

Бухгалтерские счета «Касса», «Расчетный счет», «Валютный счет» относятся к категории проверяемых по существу. Поэтому в цикле оплаты целесообразно посредством проверки дебета и кредита счетов учета денежных средств подтверждать счета учета дебиторской и кредиторской задолженности.

Таким образом, центральное место занимает проверка записей по дебету и кредиту счетов учета денежных средств — 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», — с подтверждением записей по дебету счетов учета расчетов с поставщиками и подрядчиками (60, 76), подотчетными лицами (71) и кредиту счетов учета расчетов с покупателями и заказчиками (62, 76).

Цели аудита цикла оплаты позволяют определить:

по предпосылкам «Существование» и «Возникновение» — что:

- остатки по счетам денежных средств, отраженные в балансе, характеризуют реальные денежные средства, находящиеся в распоряжении организации;

- остатки денежных средств в кассе и на счетах организации в банках подтверждены результатами тщательно проведенной инвентаризации и согласованы с банками;

- все, отраженные в бухгалтерском учете операции, связанные с погашением дебиторской и кредиторской задолженности, реально имели место в отчетном периоде;

по предпосылкам «Права и обязанности» — что:

- все денежные средства, отраженные в бухгалтерской отчетности, принадлежат организации на законных основаниях;

- все выплаты и поступления денежных средств осуществляются на законных основаниях;

- движение денежных средств в иностранной валюте осуществляется с соблюдением требований валютного законодательства;

- соблюдается порядок ведения кассовых операций;

- лимит остатка наличных денежных средств в кассе согласован с банком и не превышается;

- не нарушаются законодательно установленные размеры расчетов наличными денежными средствами;

- расчеты с физическими лицами ведутся с применением контрольно-кассовых машин, зарегистрированных в установленном порядке;

- все операции имеют документальное подтверждение. Документы, оформляющие операции с денежными средствами, соответствуют установленным нормативными документами требованиям;

- все операции с денежными средствами санкционированы уполномоченными лицами в установленном порядке;

по предпосылкам «Полнота» и «Точность измерения» — что:

- в бухгалтерской отчетности отражены все денежные средства, имеющиеся в распоряжении организации;

- на счетах бухгалтерского учета своевременно отражены все операции, связанные с поступлением и выплатой денежных средств;

- в бухгалтерском учете отражены в полном объеме все операции по погашению дебиторской и кредиторской задолженности;

- соблюдены учетные требования «полноты» и «непротиворечивости»;

- все операции по движению денежных средств и погашению дебиторской и кредиторской задолженностей отражены в первичных учетных документах и регистрах бухгалтерского учета с арифметической точностью;

по предпосылке «Представление и раскрытие» — что:

- раскрыта информация о денежных средствах в иностранной валюте;

- раскрыта информация о денежных средствах в иностранной и национальной валютах, на свободное использование которых существуют ограничения;

- все операции, связанные с поступлением и выплатой денежных средств, погашением дебиторской и кредиторской задолженности, были должным образом классифицированы и идентифицированы при отражении в бухгалтерском учете;

по предпосылке «Стоимостная оценка» — что:

- денежные средства в иностранной валюте представлены в бухгалтерской отчетности в верной оценке;

- операции, связанные с погашением задолженности, в том числе в иностранной валюте или выраженные в условных единицах, отражены в бухгалтерском учете в правильной и точной оценке;

- рублевая оценка денежных средств в иностранной валюте определена в установленном нормативными документами порядке. Переоценка денежных средств в иностранной валюте производится своевременно и в соответствии с требованиями нормативных документов.

По завершении аудиторских процедур в отношении циклов хозяйственных операций аудитор должен проанализировать совокупность полученных доказательств и оценить масштаб охвата всех счетов бухгалтерского учета проведенными процедурами. Если, по мнению аудитора, проверкой было охвачено недостаточное количество счетов бухгалтерского учета, следует провести тестирование отдельных счетов по существу.