6.3. Существенность в аудите*

6.3. Существенность в аудите*

В ходе проведения проверок аудиторские организации не должны устанавливать достоверность отчетности с абсолютной точностью, но обязаны установить ее достоверность во всех существенных отношениях.

Аудиторская организация и индивидуальный аудитор в процессе проведения аудита обязаны оценивать существенность информации и ее взаимосвязь с аудиторским риском.

Информация об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала считается существенной, если ее пропуск или искажение может повлиять на экономические решения пользователей, принятые на основе финансовой (бухгалтерской) отчетности. Существенность зависит от величины показателя финансовой (бухгалтерской) отчетности и/или ошибки, оцениваемых в случае их отсутствия или искажения.

Аудитор оценивает то, что является существенным, по своему профессиональному суждению.

При разработке плана аудита аудитор устанавливает приемлемый уровень существенности с целью выявления существенных (с количественной точки зрения) искажений. Тем не менее как значение (количество), так и характер (качество) искажений должны приниматься во внимание. Примерами качественных искажений являются:

- недостаточное или неадекватное описание учетной политики, когда существует вероятность того, что пользователь финансовой (бухгалтерской) отчетности будет введен в заблуждение таким описанием;

- отсутствие раскрытия информации о нарушении нормативных требований в случае, когда существует вероятность того, что последующее применение санкций сможет оказать значительное влияние на результаты деятельности аудируемого лица.

Аудитору необходимо рассмотреть возможность искажений в отношении сравнительно небольших величин, которые в совокупности могут оказать существенное влияние на финансовую (бухгалтерскую) отчетность. Например, ошибка в процедуре, проводимой в конце месяца, может указывать на возможное существенное искажение, которое возникнет в том случае, если такая ошибка будет повторяться каждый месяц.

См. Федеральное правило (стандарт) аудиторской деятельности № 4 «Существенность в аудите».

Аудитор рассматривает существенность как на уровне финансовой (бухгалтерской) отчетности в целом, так и в отношении остатка средств по отдельным счетам бухгалтерского учета групп однотипных операций и случаев раскрытия информации. На существенность могут оказывать влияние нормативные правовые акты Российской Федерации, а также факторы, имеющие отношение к отдельным счетам бухгалтерского учета финансовой (бухгалтерской) отчетности и взаимосвязям между ними. В зависимости от рассматриваемого аспекта финансовой (бухгалтерской) отчетности возможны различные уровни существенности.

Аудитору следует принимать во внимание существенность при:

- определении характера, сроков проведения и объема аудиторских процедур;

- оценке последствий искажений.

При планировании аудиторской проверки аудитор рассматривает вопрос о том, что могло бы повлечь существенное искажение финансовой (бухгалтерской) отчетности. Аудиторская оценка существенности, относящаяся к отдельным счетам бухгалтерского учета и группам однотипных операций, помогает аудитору решить, например, вопрос о том, какие показатели финансовой (бухгалтерской) отчетности проверять, а также вопрос использования выборочной проверки и аналитических процедур. Это позволяет аудитору выбрать аудиторские процедуры, которые, как предполагается, в совокупности уменьшат аудиторский риск до приемлемо низкого уровня.

Между существенностью и аудиторским риском существует обратная зависимость: чем выше уровень существенности, тем ниже уровень аудиторского риска, и наоборот. Обратная зависимость между существенностью и аудиторским риском принимается во внимание аудитором при определении характера, сроков проведения и объема аудиторских процедур. Например, если по завершении планирования конкретных аудиторских процедур аудитор определяет, что приемлемый уровень существенности ниже, то аудиторский риск повышается. Аудитор компенсирует это, либо снизив предварительно оцененный уровень риска средств контроля там, где это возможно, и поддерживая пониженный уровень посредством проведения расширенных или дополнительных тестов средств контроля, либо снизив риск необнаружения искажений путем изменения характера, сроков проведения и объема запланированных процедур проверки по существу.

Оценка существенности и аудиторского риска на начальной стадии планирования может отличаться от такой оценки после подведения итогов аудиторских процедур. Это может быть вызвано изменением обстоятельств или изменением информированности аудитора по результатам аудита. Например, если аудиторская проверка планируется до конца отчетного периода, аудитор может только прогнозировать результаты хозяйственной деятельности и финансовое положение аудируемого лица. Если фактические результаты деятельности и финансовое положение значительно отличаются от прогнозируемых, оценка существенности и аудиторского риска может измениться. Кроме того, аудитор при планировании своей работы может намеренно устанавливать приемлемый уровень существенности на уровне более низком, чем тот, который предполагается использовать для оценки результатов аудита. Это может быть сделано в целях уменьшения вероятности необнаружения искажений, а также предоставления аудитору некоторой степени безопасности при оценке последствий искажений, обнаруженных в процессе аудита.

При оценке достоверности финансовой (бухгалтерской) отчетности аудитору следует определить, является ли совокупность неисправленных искажений, выявленных в ходе аудита, существенной.

Совокупность неисправленных искажений включает: конкретные искажения, выявленные аудитором, включая результаты неисправленных искажений, выявленных во время предыдущего аудита;

наилучшую аудиторскую оценку прочих искажений, которые не могут быть конкретно определены (т.е. прогнозируемые ошибки).

Если аудитор приходит к выводу о том, что искажения могут оказаться существенными, ему необходимо снизить аудиторский риск посредством проведения дополнительных аудиторских процедур или потребовать от руководства аудируемого лица внесения поправок в финансовую (бухгалтерскую) отчетность. Руководство вправе внести поправки в финансовую (бухгалтерскую) отчетность с учетом выявленных искажений.

В том случае, если руководство аудируемого лица отказывается вносить поправки в финансовую (бухгалтерскую) отчетность, а результаты расширенных (дополнительных) аудиторских процедур не позволяют аудитору заключить, что совокупность неисправленных искажений не является существенной, аудитору следует рассмотреть вопрос о надлежащей модификации аудиторского заключения.

Если совокупность неисправленных искажений, выявленных аудитором, приближается к уровню существенности, аудитору необходимо определить, существует ли вероятность того, что необнаруженные искажения, рассматриваемые вместе с совокупными обнаруженными, но неисправленными искажениями, могут превысить уровень существенности, определенный аудитором. Следовательно, по мере того как совокупные неисправленные искажения приближаются к уровню существенности, аудитор рассматривает вопрос о снижении риска посредством проведения дополнительных аудиторских процедур или требует от руководства аудируемого лица внесения поправок в финансовую (бухгалтерскую) отчетность с учетом выявленных искажений.

Аудитор может принимать во внимание две стороны существенности в аудите: качественную и количественную. С качественной точки зрения аудитор должен использовать свое профессиональное суждение, для того чтобы определить, носят ли существенный характер отмеченные в ходе проверки отклонения в совершенных экономическим субъектом финансовых и хозяйственных операциях от требований нормативных актов, действующих в Российской Федерации. С количественной точки зрения аудитор должен оценить, превосходят ли по отдельности и в сумме обнаруженные отклонения (с учетом прогнозируемой величины неотмеченных отклонений) количественный критерий — уровень существенности.

При нахождении абсолютного значения уровня существенности аудитор должен принимать за основу наиболее важные показатели, характеризующие достоверность отчетности экономического субъекта, подлежащего аудиту.

Аудиторские организации на практике устанавливают систему базовых показателей и порядок нахождения уровня существенности, которые оформляются документально и применяются на постоянной основе.

В случае появления новых обстоятельств, которые станут известны аудитору по ходу проверки, он имеет право изменить (скорректировать) значение уровня существенности. При этом факт изменения уровня существенности, новое значение уровня существенности, соответствующие расчеты и развернутая аргументация аудитора должны быть в обязательном порядке зафиксированы в рабочих документах аудиторской проверки.

Значение уровня существенности, полученное по окончании этапа планирования аудита, а также любые корректировки значения уровня существенности в ходе проверки должны быть утверждены руководителем данной проверки, что отражается в рабочей документации проверки.

Аудитор обязан принимать во внимание уровень существенности:

- на этапе планирования при определении содержания, затрат времени и объема применяемых аудиторских процедур;

- в ходе выполнения конкретных аудиторских процедур;

- на этапе завершения аудита при оценке эффекта, оказываемого обнаруженными искажениями и нарушениями на достоверность бухгалтерской отчетности.

Аудитор должен иметь в виду, что отдельные отмеченные им искажения могут не иметь существенного значения сами по себе, а искажения, взятые в совокупности, а также отмеченные искажения вместе с предполагаемыми (в результате распространения отмеченных в результате выборочной проверки ошибок на всю совокупность данных) могут иметь существенный характер.

В том случае, если отмеченные в ходе аудита и предполагаемые искажения в сумме составляют величину, которая намного меньше уровня существенности, а качественные расхождения отмеченных отклонений порядка ведения учета и подготовки отчетности экономического субъекта от требований соответствующих нормативных документов, по профессиональному суждению аудитора, несущественны, он вправе сделать вывод о том, что отчетность проверяемого экономического субъекта является достоверной во всех существенных отношениях.

Если отмеченные в ходе аудита и предполагаемые искажения в сумме составляют величину, которая намного больше уровня существенности, или если качественные расхождения отмеченных отклонений порядка ведения учета и подготовки отчетности экономического субъекта от требований соответствующих нормативных документов, по профессиональному суждению аудитора, имеют существенный характер, он обязан сделать вывод о том, что отчетность проверяемого экономического субъекта в существенных отношениях не может быть признана достоверной.

Если же отмеченные в ходе аудита и предполагаемые искажения бухгалтерской отчетности больше либо меньше уровня существенности, но в целом близки к его значению и (или) если имеются расхождения порядка ведения и подготовки отчетности экономического субъекта с требованиями соответствующих нормативных документов, но расхождения однозначно не могут быть признаны существенными, аудитор, используя свое профессиональное суждение, обязан взять на себя ответственность и принять решение о том, сделать ли в данной ситуации вывод о существенных нарушениях в проверяемой бухгалтерской отчетности либо вывод о необходимости включения соответствующих оговорок в аудиторское заключение. При этом для уточнения ситуации может потребоваться проведение дополнительных аудиторских процедур.

Аудитор должен предложить руководству проверяемой организации внести в установленном порядке исправительные проводки по устранению замеченных им нарушений. В случае если отмеченные в ходе аудита и предполагаемые искажения бухгалтерской отчетности имеют существенный характер, несогласие руководства проверяемого предприятия с внесением исправлений может служить основанием для подготовки аудитором аудиторского заключения по итогам проверки, отличного от безусловно-положительного.

Аудиторские организации на практике вычисляют уровень существенности, используя определенную долю от каких-либо базовых показателей: числовых значений счетов бухгалтерского учета, статей баланса или показателей бухгалтерской отчетности. При этом могут использоваться как базовые показатели текущего года, так и усредненные показатели текущего и предшествующих лет, а также любые расчетные процедуры, которые могут быть формализованы. Допускается как единый показатель уровня существенности для данной конкретной проверки, так и набор разных значений уровня существенности, каждый из которых должен быть предназначен для оценки какой-то определенной группы счетов бухгалтерского учета, статей баланса, показателей отчетности.

Концепция существенности (значимости) практически необходима как в аудите, так и в бухгалтерском учете. Суждения о существенности влияют на планирование аудиторской проверки и оценку ее результатов, являются решающими в определении того, правильно ли представлены финансовые отчеты. В суждение, вынесенное в результате аудиторской проверки, входит и признание того, что финансовые отчеты не могут «точно» или «исчерпывающе» представить финансовое положение, результаты операций и движение денежной наличности. Такая точность недостижима из-за недостатка возможностей измерений в бухгалтерском деле и ограничений, накладываемых на процесс и технологию аудиторской проверки.

Одна из целей предварительной оценки существенности — сфокусировать внимание аудитора на более значительных пунктах финансового отчета при определении стратегии аудиторской проверки. На практике предварительное суждение о существенности для финансовых отчетов в целом — это обычно совокупный уровень ошибок, которые могли бы считаться значимыми для какого-нибудь из финансовых отчетов.

Планируя процедуры на уровне статей, аудитор должен принимать во внимание, что несущественные искажения сведений в отдельных статьях могут в совокупности составить значительное количество. Существенность в выборочном исследовании и проверке — это общий показатель, однако он применяется в отношении конкретных сальдо счетов как наибольшая по размеру ошибка, которая может быть допущена. Для избежания подобной проблемы используется понятие «допустимая ошибка». Устанавливая допустимую ошибку ниже значения планируемой существенности, аудитор уменьшает вероятность того, что сумма расхождений (как выявленных, так и невыявленных) превысит уровень существенности. Размер допустимой ошибки учитывается при разработке программы аудита каждого конкретного счета, и прежде всего при расчете размера выборки. Обычно допустимая ошибка устанавливается на уровне 50% (иногда 75%) от планируемой существенности.

Чем важнее область аудита, тем меньше допустимая сумма ошибок в генеральной совокупности, и чем меньше допустимая сумма ошибок, тем больший объем выборки необходим аудитору для получения достаточной очевидности, что исследуемое сальдо отражено объективно. Аудитор должен принимать во внимание уровень степени важности при планировании характера, времени и масштаба всех аудиторских процедур.

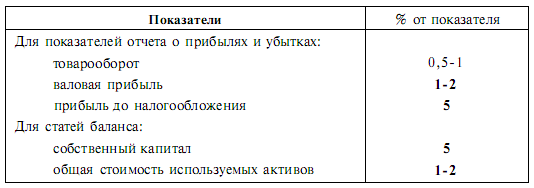

Многие аудиторы считают, что самым объективным измерителем существенности является прибыль до налогообложения.

Крупнейшие аудиторские фирмы разработали собственные руководства для внутреннего пользования, согласно которым существенными являются суммы ошибок, превышающие:

Чтобы эффективно провести проверку, аудитор должен оценивать результаты проведенных процедур и многократно проверять на основе этих результатов, является ли объем процедур, запланированных для различных счетов, достаточным или, возможно, чрезмерным.

Соответственно, оценки степени важности и планирование аудиторской проверки должны рассматриваться скорее как динамические, а не как статические аудиторские концепции.

Существует предположение о том, что финансовая отчетность экономического субъекта содержит искажения, которые способны повлиять на достоверность финансовой отчетности и стать причиной ее фактического непредставления в соответствии с законодательно установленными принципами бухгалтерского учета и отчетности. Обнаруженные при проведении аудиторской проверки искажения могут считаться существенными в том случае, если их сущность и значение по отношению к другим статьям финансовой отчетности являются достаточными для того, чтобы повлиять на представление или непредставление финансовой отчетности в соответствии с законодательно установленными принципами ведения бухгалтерского учета. Существенность, таким образом, служит критерием, позволяющим судить о влиянии обнаруженных искажений на финансовую отчетность экономического субъекта.

Каким образом устанавливается этот критерий? Существенность является показателем количественным, и ее можно рассчитать для каждого экономического субъекта. Расчет ведется в зависимости от критического компонента, выбранного в качестве основы. Критический компонент — это показатель деятельности экономического субъекта, который имеет тенденцию заметно варьировать год от года. Например, для экономических субъектов, имеющих проблемы с ликвидностью или платежеспособностью, в качестве критического компонента могут быть взяты оборотные активы или уставный капитал. В других случаях это может быть выручка от реализации товаров, работ, услуг. Для экономических субъектов, для которых характерно более или менее стабильное получение выручки или относительно постоянное количество оборотных активов, в качестве критического компонента может быть рассмотрена нераспределенная прибыль отчетного периода.

При выборе критического компонента не надо забывать о таком факторе, как отраслевая специфика. Зачастую анализ отрасли, в которой работает экономический субъект, позволяет выявить показатели деятельности, которые могут быть подвержены наибольшим колебаниям.

Для расчета существенности должен быть выбран единственный критический компонент. На практике случается так, что по результатам деятельности экономического субъекта в качестве критического компонента могут быть выбраны сразу несколько показателей (например, выручка от реализации продукции и оборотные активы). В этом случае имеет смысл проанализировать отчетность экономического субъекта за последние несколько лет, чтобы выявить показатель, наиболее подвергавшийся колебаниям в течение этого времени.

Существует несколько способов определения существенности, которые различны для публичных и непубличных компаний.

Для публичных компаний, акции которых обращаются на рынке ценных бумаг, существенность рассчитывается как величина из интервала 5— 10% от выбранного критического компонента. Чаще всего для публичных компаний в качестве критического компонента используется нераспределенная прибыль отчетного периода.

Для всех остальных компаний (непубличных) имеются разные виды определения существенности:

- 2% от оборотных активов или от уставного капитала;

- 10% от нераспределенной прибыли отчетного периода;

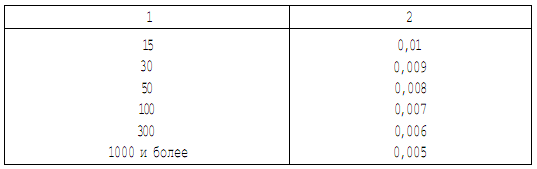

- 3—0,5% от выручки от реализации товаров, продукции, работ, услуге использованием «скользящей шкалы».

«Скользящая шкала» — это соотношение показателя выручки от реализации продукции и фактора, на который должна быть скорректирована эта прибыль. Корректирующий фактор определяется статистическими методами на основе закона равномерного распределения (табл. 6.1)

Таблица 6.1

Окончание Таблицы 6.1

Если выручка от реализации продукции непубличной компании в отчетном году составила 12 500 000 долл., то существенность будет определяться как 12 500 000 х 0,011 = 137 500 долл.

При оценке материальности преследуются следующие цели:

- определение приемлемого уровня искажений в финансовой отчетности;

- оценка объема предстоящего аудита;

- оценка последствий выявленных искажений.

При определении приемлемого уровня искажений в финансовой отчетности руководствуются следующим: если обнаруженные искажения по своей величине равны или превышают уровень существенности, есть все основания полагать, что финансовая отчетность экономического субъекта недостоверна; если обнаруженные искажения не превышают уровень существенности, то есть основания полагать, что финансовая отчетность достоверна и данные искажения не влияют на достоверность этой отчетности. Следует сразу заметить, что в данном случае речь идет о сумме всех обнаруженных искажений. Каждое обнаруженное искажение само по себе может не превышать уровня существенности, но в сумме они способны повлиять на достоверность проверяемой финансовой отчетности.

Каким образом можно оценить объем предстоящего аудита? Необходимо помнить, что существует вероятность того, что далеко не все ошибки будут выявлены во время аудита. Некоторая часть ошибок в финансовой отчетности экономического субъекта все-таки останется необнаруженной после проведения всех аудиторских процедур. Поэтому необходимо спланировать процедуры таким образом, чтобы даже если искажения и превысят уровень существенности, сохранилась бы относительно низкая вероятность того, что они не будут обнаружены. Как несложно догадаться, ошибки, превышающие уровень существенности, могут возникнуть при проверке тех статей финансовой отчетности, остаток по которым также превышает уровень существенности. Это означает, что при проведении аудиторской проверки этим статьям следует уделить особое внимание, поскольку в процессе проверки существует большая вероятность возникновения существенной ошибки.

Все обнаруженные во время аудита искажения, превысившие уровень существенности, должны быть представлены в письме-рекомендации руководству экономического субъекта в виде исправительных проводок. Оценка последствий обнаруженных искажений выражается в оценке того, насколько сильно изменится финансовая отчетность экономического субъекта при внесении в нее исправительных проводок.