13.2. Представление финансовой отчетности

13.2. Представление финансовой отчетности

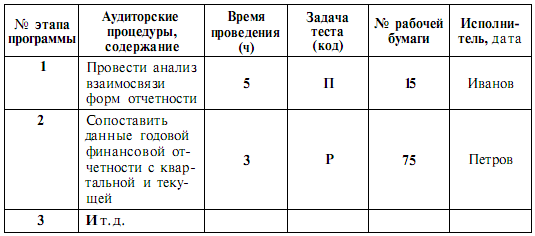

В процессе проверок применяются специально разработанные аудиторские процедуры, которые для удобства использования сведены в таблицы. Приведем пример такой таблицы*.

Рассмотрим представление финансовой отчетности.

Предмет проверки:

1) отражение в финансовой отчетности во всех существенных аспектах реального финансового положения и соответствие финансовой отчетности требованиям ПБУ 4/99 и Инструкции Минфина Российской Федерации о порядке заполнения форм годовой отчетности;

2) раскрытие в отчетности предприятия всех существенных аспектов учетной политики;

3) взаимоувязывание и непротиворечивость показателей отдельных форм отчетности.

Аудиторские процедуры:

1) анализ взаимосвязи форм отчетности;

2) сопоставление данных годовой финансовой отчетности с данными квартальной и текущей отчетности;

3) оценка отражения специфики деятельности клиента в финансовой отчетности;

В дальнейшем будут перечислены аудиторские процедуры, которые применяются при проверке операций по заготовлению и расходованию (гл. 14), операций процесса производства (гл. 15), операций по реализации продукции и определению финансовых результатов (гл. 16), а также операций по оплате и расчетам (гл. 17). Все они также сводятся в аналогичные таблицы.

4) оценка возможности постоянного функционирования компании клиента;

5) проверка соответствия учетной политики компании законодательным и нормативным актам, регулирующим бухгалтерский учет в Российской Федерации;

6) проверка соответствия бухгалтерского учета принятой на предприятии учетной политике;

7) оценка влияния событий, произошедших после составления баланса, на финансовую отчетность и их отражения в отчетности;

8) изучение материалов заседания совета директоров и других руководящих органов за период после даты составления баланса;

9) получение данных о вероятных пользователях информации финансовой отчетности клиента;

10) обсуждение проблем, возникших у клиента после даты составления отчетности.